生保レディの勧誘がうざい!なれなれしい!必要ない!【昼休み】

昼休みになるとわいて出てくる生保(ニッセイ)レディ、うざいですよね。

おまえ貴重なプライベートにズカズカ割り込んでくんじゃねえ!

寝たいし、遊びたいし、ボーっとしてたいし、副業したいし・・・自由にしたいんですよ!!

消えろ!!!

「保険って加入したほうがいいの?」

「生保レディの勧誘がしつこくてイライラする」

そんなモヤモヤを解消します。

【時間ドロボウ】生保レディのここがウザい!【なれなれしい】

- 会社の敷地内に入ってくんじゃねえよ

- 昼休みの貴重な時間をうばうな!

- いきなり友達みたく話しかけんじゃねえよ

関係者か来客しか入れないセキュリティ・ゲートの向こう側にまで入り込みやがって。

おおいに疑問です。

というイライラもつのります・・・。

とくにウザいのが昼休みですよねー。

とくに寝たい人とかひとりの時間がほしい人。

あと、内向型コミュ障なんかはふだん無理して人と接しながら仕事してます。

で、会社でひとりの時間が取れる貴重な昼休みをジャマされるわけです。

うぜえぇぇ

あいつら、話しかけ方もうざいんですよねー。

こんにちは!じゃねえよ!なれなれしいんだよ。友達みたいに話しかけやがって!

契約させる気しかないのに

「アンケート」

「自己紹介」

「粗品」

「お菓子」

とかそういう名目で近づいてくるやつら!

おまえらだってホテルに連れ込む気マンマンの男から

「はいっ!プレゼント」

「こんどあそぼっ」

とか言われてもうぜえだろ?おなじことだよ。

ふつうに考えて生命保険会社が儲かるから勧誘してる

あの生保レディの必死さを見ればわかるでしょう。

なぜ彼女らが必死なのかと言うと「加入者が損をして保険会社が得をするから」。他にありません。

でなければ生命保険の勧誘がボランティアになっちゃいますからね。

生命保険料を貯金すれば治療費の何倍も貯まる

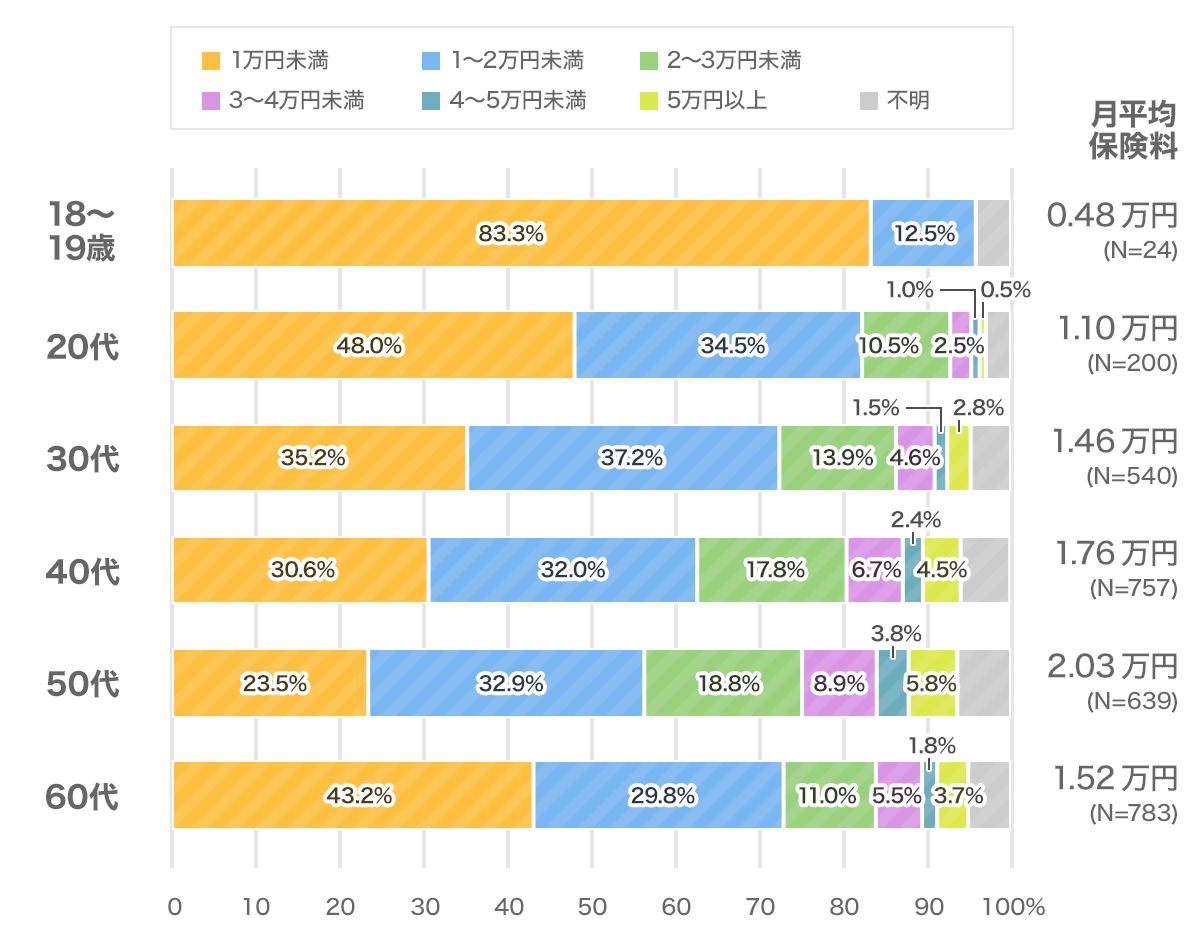

【参考】月平均保険料

出典:生命保険文化センター「生活保障に関する調査」平成28年度

20代~60代のそれぞれ10年間を計算すると下記のとおりになります。

20代:月額1.10万円×12か月×10年 = 132万円

30代:月額1.46万円×12か月×10年 = 175.2万円

40代:月額1.76万円×12か月×10年 = 211.2万円

50代:月額2.03万円×12か月×10年 = 243.6万円

60代:月額1.52万円×12か月×10年 = 182.4万円

20才~39才に支払う生命保険料:132+175.2 = 307.2万円

20才~49才に支払う生命保険料:132+175.2+211.2 = 518.4万円

20才~59才に支払う生命保険料:132+175.2+211.2+243.6 = 762万円

20才~69才に支払う生命保険料:132+175.2+211.2+243.6+182.4 = 944.4万円

上記の金額と下記のガン治療費、発症率を見比べると生命保険料が高いということがわかります。

100万円のガン治療を「高額療養費制度」で行えば8万7,430円

保険が適用されるガン治療なら「高額療養費制度」を使うことが出来ます。

治療費についても「高額療養費制度」があるので、ひと月に何百万円も請求されるということはない 。ガンと診断されたからといって貯金で準備していれば恐れる必要はないというわけだ。

高額療養費は、医療費が家計に過度な負担を与えないように配慮したもので、1ヵ月に患者が自己負担する医療費に上限を設けた制度だ。70歳未満で一般的な所得(年収約370万~約770万円)の人は、次の計算式に当てはめて自己負担限度額を算出する。

【8万100円+(かかった医療費-26万7000円)×1%】

この計算式に当てはめると、医療費が100万円だった場合の自己負担限度額は8万7430円になる。

保険の適用内の治療ならここまで安くなるんですね!

8万円ぐらいの出費は痛いことは痛いですが、払えない額でもないですし借りられない額でもありませんよね。

健康保険に入っていればわざわざ生命保険にまで加入しなくても治療は受けられます。

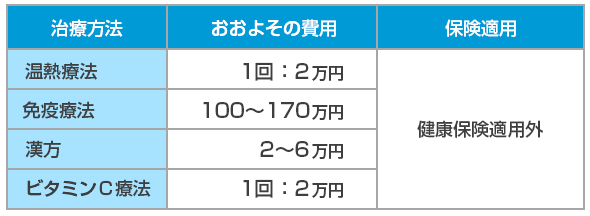

保険適用外での治療費は1回2万円~トータルで170万円になるケースも

【ガン治療費】健康保険適用外のケース

ガン治療においては先進的治療が多くあり、保険適用でない場合には高額療養費の適用はなく、治療費が高額になるからだ。

「170万円」という金額を見ると高額に見えてしまうかもしれませんが、後述のガン保険料のほうが高くつきます。

ガン保険に加入しなくても、きちんと貯金しておけば保険適用外の治療費も払えます。

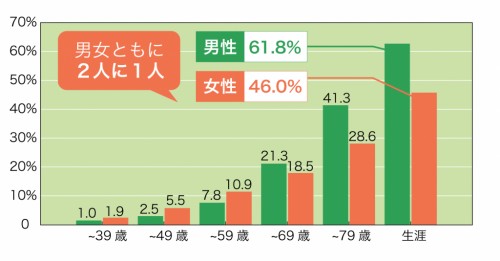

ガンの発症率【59才まではあまり発症せず】

「2人に1人」なんて書いてますけど、そりゃ平均寿命ギリギリの79才まで統計とりゃあそうなりますがな。59才まではそうそうガンになりません!

生保レディが必死に勧誘する理由がよくわかりましたね。

上記の事実を知ると生保レディのウザさが倍増します(笑)。

生保レディの年収は7万円~1,000万円

口コミサイトなどによると、大手生命保険会社は、研修期間の3ヶ月間は月額20~22万円が固定で支払われ、それ以降は固定給7~8万円+歩合給、という話がありました。

日本生命では2年間は固定給位15万円を保証してくれるという話もあります。

稼げない人は研修期間を過ぎると月収8万円ほど、年収にすると100万円前後で、稼ぐ人は年収1000万円にもなります。あまり稼げない人はすぐに辞めてしまうため、平均的には20万円~30万円ほどの給料になるのではないかと思われます。出典:給料BANK

いやあ~給料格差がすごいですね。そりゃ必死に勧誘するわけだ!

でもずうずうしい奴ほど稼げる仕事ってどうなの?

・・・って思うけどそれが現実なのよね。

結論

生保レディはこの世にいらない